אנו שומעים רבות לאחרונה אודות הגדילה של ענף ההשקעות האלטרנטיביות בישראל ובעולם בכלל, הן בקרב גופים מוסדיים ומנהלי כספים גדולים והן בקרב משקיעים פרטיים, אך מה מניע את התהליך והאם כל אחד מאיתנו צריך לשקול על שילוב או הגדלת האלוקציה לנכסים אלטרנטיביים בתיק האישי שלו.

Apollo Global Management- אחת מחברות ניהול הנכסים הגדולות בעולם עם נכסים מנוהלים של למעלה מ 500 מיליארד דולר וניסיון של יותר מ 30 שנה, פרסמה מאמר מעניין ומקיף מאוד בנושא. המאמר עצמו די ארוך ומקצועי לכן מי שמעוניין לקרוא את המאמר המלא מוזמן (מצורף לפוסט זה), אך למי שמעוניין לקבל את עיקרי הדברים, סיכמנו עבורכם את המאמר. מקווים שתהנו ותראו בו ערך-

למשקיעים פרטיים נאמר זה מכבר כי תיק מגוון של מניות ואג"ח סחירים, המכונה תיק ה 60-40 הקלאסי, הוא המפתח לניהול מוצלח של תיק הנכסים שלהם. אמנם אפשר היה לטעון בעד טענה זו במשך זמן רב – במיוחד ב-14 השנים האחרונות, כאשר מדיניות מוניטרית מרחיבה הפחיתה את עלות ההון וחיזקה את שוק ההון באופן משמעותי אך המנטרה מאותגרת כעת, שכן מספר שינויים מהותיים, כולל סיום המדיניות המוניטרית המרחיבה בארה"ב שהחלה ב-2008, יש פוטנציאל להפוך את האסטרטגיה הנפוצה הזו לפחות יעילה ואולי אף מסוכנת יותר.

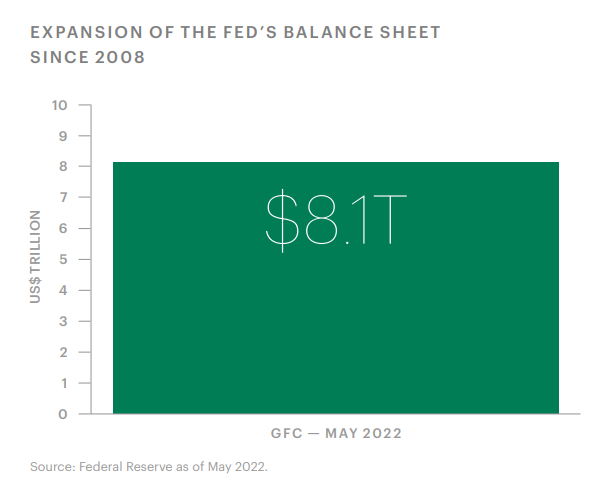

נתחיל מההתחלה עם מבט על השינויים הדרסטיים במאזנים של הפדרל רזרב בארה"ב. אם בשנת 2007, מאזני הפד עמדו על כ 850 מיליארד דולר, הרי שבאמצע 2009 המאזן עמד על כ 1.95 טריליון דולר, אלא שהמדיניות לא נעצרה שם. הרחבת המאזן של הפד נמשכה לאורך השנים ועם פרוץ הקורונה ובמטרה לשקם את השווקים לאחר הנפילה החדה במרץ 2020, הפד הגדיל את המאזן שלו באופן דרמטי אף יותר. בכך בין מרץ 2020 למאי 2022, המאזן של הפד גדל בעוד 407 טריליון דולר! המאזן הכולל גדל מאז שנת 2008 ב 8.1 טריליון דולר…

כפי שכולנו יודעים, המדיניות המוניטרית המרחיבה, בתוספת מלחמת רוסיה אוקראינה, משבר שרשראות האספקה ובעיות באספקת אנרגיה הביאו לעלייה משמעותית בשיעורי האינפלציה. הפדרל רזרב ורוב הבנקים המרכזיים בעולם אחריו, החלו בשינוי מדיניות ובהעלאת שיעור הריבית באופן די אגרסיבי, מה שהוביל לירידות בשווקי ההון כאשר מדד הנאסד"ק רשם ירידה של 30% ומדד ה S&P רשם ירידה של כ 20% מאז תחילת 2022.

מעבר למדיניות פיסקאלית ומוניטרית של הבנקים המרכזיים, משקיעים אשר נמצאים בחשיפה גבוהה מדי ובלתי מאוזנת לשווקים הסחירים, מושפעים ממספר שינויים נוספים אשר מתרחשים בשנים האחרונות.

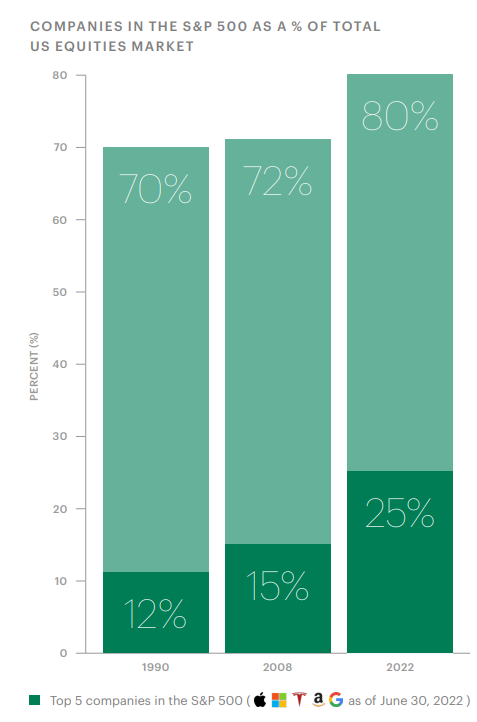

כיום, מדד ה S&P מהווה 80% מסך שוק המניות בארה"ב, כאשר חמש החברות המובילות במדד מהוות כ 25% ממנו. זאת לעומת שנת 1990 לדוגמא, בה המדד היווה רק 70% משוק המניות וחמש החברות המובילות שבו היוו רק 12% מהמדד. (ראו בגרף מטה)

בנוסף, יש לציין כי כמות החברות הנסחרות בבורסה קטנה באופן מתמיד מאז תחילת שנות ה 2000.

כל הגורמים הנ"ל מגדילים את הריכוזיות בשוק ההון ובסופו של דבר את הסיכון של המשקיעים הפרטיים החשופים לו. החברות הגדולות (אשר ברובן הן חברות טכנולוגיה) גוררות את יתר השוק מטה ביתר קלות מאשר בעבר כאשר היכולת של מנהלי השקעות להתמודד עם התנועה הכללית של שוק ההון פוחתת.

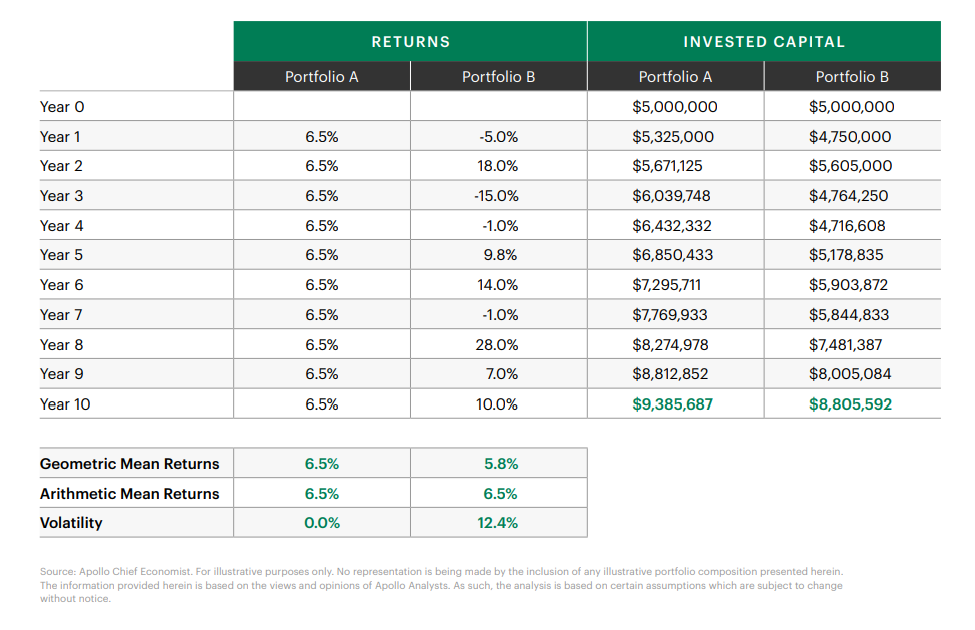

גם אם נתייחס להשקעה בשוק ההון כהשקעה ארוכת טווח, צריך לזכור כי בסופו של דבר, קיים סיכון גם בתנודתיות. בגרף הבא תוכלו לראות השוואה בין 2 תיקים אשר החלו בסכום של 5 מיליון דולר והושקעו במשך 10 שנים. התיק הראשון השיג תשואה יציבה של 6.5% בכל שנה. התיק השני השיג ביצועים מאוד תנודתיים לאורך השנים אך הביצועים הממוצעים שלו עומדים גם כן על 6.5% בכל שנה.

ניתן לראות כי בתיק התנודתי פחות, בתום 10 שנות ההשקעה נוצרו רווחים רבים יותר לעומת התיק התנודתי, אשר לא היה באפשרותו להשקיע את רווחים מחדש בכל שנה. כלומר, התנודתיות המאפיינת והגוברת בשוק ההון יוצרת, בסופו של דבר, חסרון מהותי בתיקים אשר מושקעים אך ורק בשוק ההון.

מלבד תנודתיות, חשוב לשים לב לנקודה נוספת בבחינה של שוק ההון והיא תחרות. מכיוון ששוק ההון הוא שוק גדול מאוד, סחיר והמידע בו שקוף ומפורסם, היכולת של מנהלי השקעות לאתר הזדמנויות או לייצר תשואות עודפות על פני השוק קטנה, בהשוואה לשוק הפרטי בו שיתוף המידע הוא מופחת וכמות ה"שחקנים" בשוק קטנה יותר באופן משמעותי.

לסיכום, מסיימים מחברי המאמר של Apollo, אנו מאמינים שמשקיעים פרטיים צריכים לחשב מחדש את האסטרטגיה והאלוקציה שלהם. השקעות אלטרנטיביות הם לרוב תנודתיות הרבה פחות בהשוואה לשוק ההון ושילוב שלהם בתיק הנכסים האישי יכול לתרום רבות ליציבות התיק ולהוות מקור לתשואה עודפת. עד כאן סיכום תמציתי של המאמר מ Apollo.

נוסיף הערה מניסיוננו האישי. אנו רואים בכל פעם מחדש כיצד תיקים של הלקוחות שלנו אשר יישמו את המלצתינו ושילבו השקעות אלטרנטיביות בתיקים שלהם שמרו על ערכם בזמן משברים בשוק ההון. גם השנה, ניתן לראות איך תיקי הלקוחות שלנו נוצרו יציבים הרבה יותר והירידות בשוק ההון משפיעות באופן מופחת משמעותית, בהשוואה לתיקים סטנדרטיים.

כאן המקום גם להוסיף ולומר כי למרות שגם אנו מאמינים בשוק האלטרנטיבי ובחשיבות הגדולה בשילוב מוצרי השקעה אלטרנטיביים בתיק ההשקעות האישי, לא כל המוצרים האלטרנטיביים טובים ומומלצים. מדובר בשוק מורכב, מלא בהצעות ותחומים וחשוב לבנות את האסטרטגיה הנכונה עבור כל משקיע, לבחון מוצרים באופן מקצועי ולהשקיע רק באמצעות מנהלי השקעות איכותיים.

אנו מזמינים אתכם לשוחח איתנו, לפגוש אותנו ולשמוע פרטים נוספים אודות פתרונות השקעה איכותיים, כיצד תוכלו גם אתם לשמור על תיק הנכסים שלכם ולייצר צמיחה של ההון האישי שלכם.